税金の話

「ふるさと納税」と「住宅ローン控除」~住宅ローン控除とは~

2022.03.15

住宅ローン控除とは、住宅ローンを利用してマイホームを購入した場合、年末の住宅ローン残高の0.7%を13年間、税金から控除する制度です。

※現時点では決定ではなく、関連税制法が成立すると仮定

例えば年末に3,000万円の住宅ローンが残っていたとすると、「3,000万円×0.7%」で21万円が控除される計算となります。

ふるさと納税(所得税に関して)と決定的に違うのは、この21万円は「税額から控除される」ということです。

収入から、ふるさと納税などの控除等を引いた所得に所得税率をかけたものが税金となりますが、住宅ローン控除の場合には、支払った所得税から還付される形でダイレクトに控除されます。つまり21万円まるまる税金が少なくなるのです。

ただし、税金から差し引かれるので、控除金額以上に税金を支払っていないと控除しきれない、ということになります。とは言え住宅ローン控除の場合には、所得税から引ききれなかった場合には、住民税からも控除(上限あり)してもらえるため、かなり大きなメリットがあるのです。

また、住宅ローン控除には、所得や購入する住宅などによる適用条件があったり、家の造りや新築か否か、などにより控除上限額が決められているので、確認が必要です。

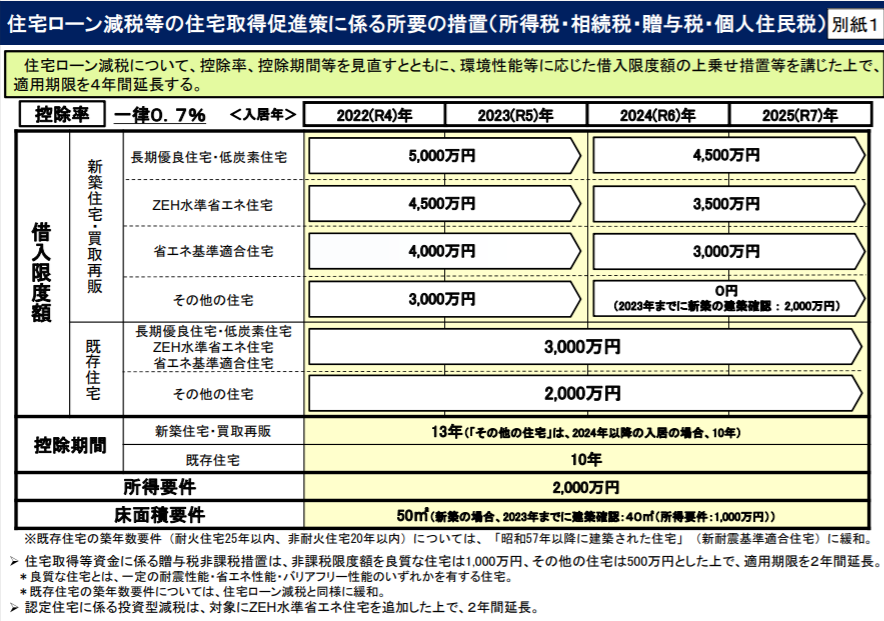

引用 国土交通省 住宅ローン減税等の住宅取得促進策に係る所要の措置

この表をみると、控除限度額に大きな違いがあるのがお分かりいただけるかと思います。例えば2022年の新築長期優良住宅の場合には、5,000万円が借入限度額となるので、「5,000万円×0.7%」で35万円が控除限度額となります。同じ年の既存住宅のその他の住宅に属する場合には、「2,000万円×0.7%」で14万円が控除限度額となり、その差は21万円となります。

今後住宅ローンを借りてマイホームを購入する予定がある方は、覚えておいてください。