確定拠出年金(401K)の

加入・導入お手伝いできます!

「老後のために税金の優遇を受けながら、お金を貯められる制度」確定拠出年金

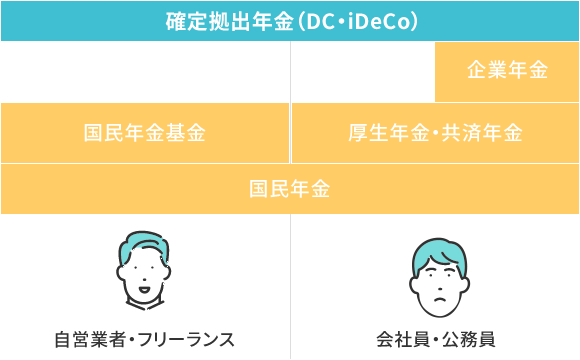

日本の年金制度は、3つの年金から構成されているため、「三階建て」と呼ばれています。

一階部分として、20歳以上の全国民が加入する国民年金があります。二階部分として民間のサラリーマン・公務員等が加入する厚生年金保険、自営業者・フリーランスが加入する国民年金基金があります。三階部分として、従業員を対象として企業が独自に運営する企業年金制度があります。

これらの年金制度に加えて、個人として積立を行う「確定拠出年金」があります。

-

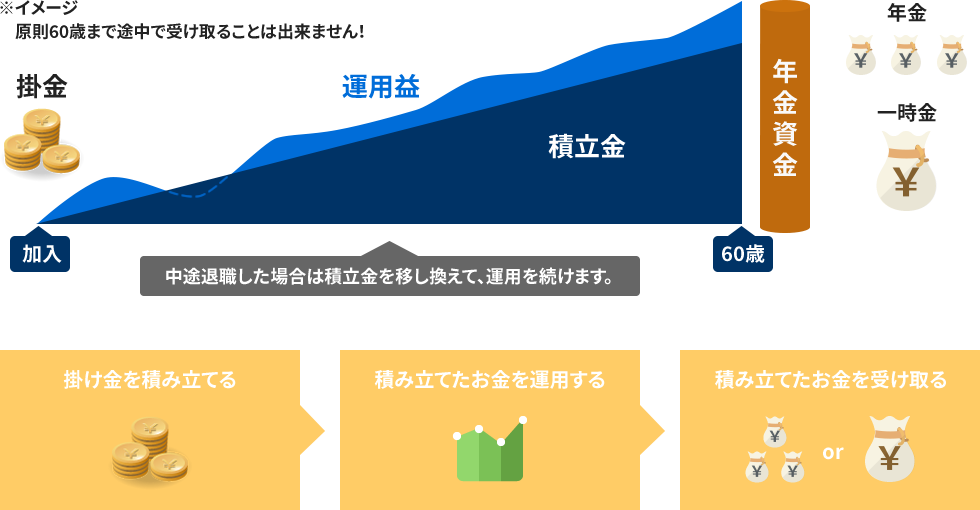

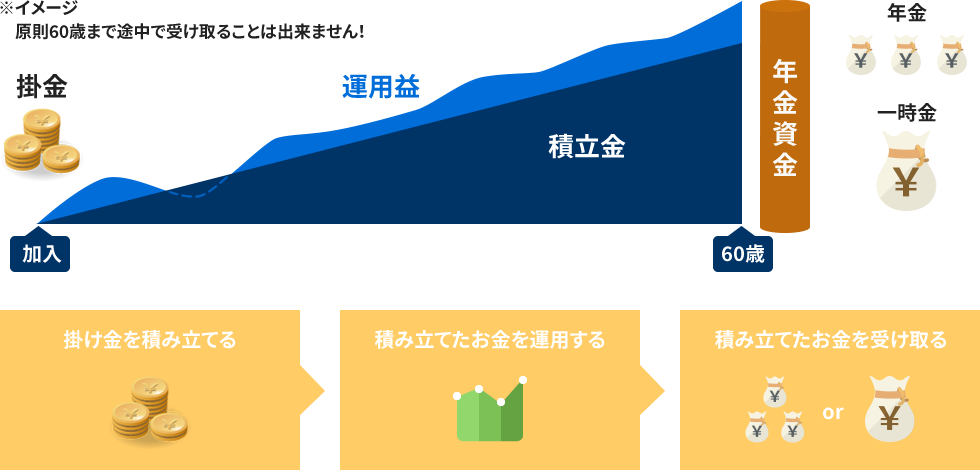

- 確定拠出年金のメリット

- 掛金が全額所得控除運用益非課税受取時の税優遇もあり

-

- 確定拠出年金のデメリット

- 60歳まで引き出すことができない

確定拠出年金

「企業型」と「個人型」との違い

確定拠出年金には、「企業型確定拠出年金」(DC)と、「個人型確定拠出年金」(iDeCo:イデコ)の二種類があります。

会社で掛金を負担してくれる企業型確定拠出年金(DC)

会社に企業型拠出年金の制度がない個人型確定拠出年金(iDeCo)

「企業型確定拠出年金」(DC)は、会社が従業員の老後の資産形成のために用意する制度です。会社が掛金を積み立て(拠出)し、従業員が自分で運用しながら受け取るかたちです。原則60歳以降の受け取りとなるため、老後資金を準備することができます。会社によっては加入者が任意で掛金を上乗せして拠出できる「マッチング拠出」制度が採用されている場合があります。

こんな方におすすめ

ご自身の会社に企業型拠出年金(DC)の導入を考えている

経営者・経理等退職金の担当者の方

「老後に必要なお金が年金や退職金だけでは不安」という方におすすめなのが、「個人型確定拠出年金」(iDeCo)です。自分で掛け金を積み立て(拠出)し、自分で運用しながら60歳以降に受け取るしくみです。

ファイナンシャルサービスではDCもiDeCoも、両方お手伝いできます!ぜひお問い合わせを。詳しい話を聞いてみたい、「ご相談・資料請求はWEBからお申し込み可能!」

![]() お問い合わせ011-596-9817

お問い合わせ011-596-9817

※事務所不在時、翌営業日までに折り返しご連絡いたします。(電話番号が非通知の場合は折り返しができません。)

お問い合わせフォーム

お問い合わせは、下記のフォームに必要事項をご入力の上、【入力内容の確認】ボタンを押してください。

弊社からのメール(メールアドレス:info@financial-service.jp)が届かない事例が発生しております。

恐れ入りますが、受信許可設定をお願いいたします。メールをお送りしてもご返信いただけない場合は、弊社よりお電話を差し上げますので、お手数ですが、連絡が取れるお電話番号をご記載くださいますようお願いいたします。