損害保険の話(損保会社で扱う保険)

火災保険料が値上げ?2 ~火災保険料はどう決まるのか~

2022.09.07

火災保険料は、保険金等の支払いに使われる「純保険料」と保険会社の経費や利益になる「付加保険料」の2つの要素で決められます。

「付加保険料」は前述したように損害保険会社の経費などを考慮して算出されますので、各保険会社に大きな違いが出てくる、といえます。

「純保険料」は、損害保険料率算出機構が出す「参考純率」を参考に各保険会社によって決められています。もちろん、絶対に参考にする必要はありませんが、「参考純率」を元に算出するケースが多いようです。そのため、「参考純率」が上がると、ほとんどのケースで保険料も値上がりします。

「参考純率」は保険金の支払い実績等のデータや、将来の自然災害等のシミュレーションを行い算出されたものです。2021年の記者発表で「参考純率」は、全国平均で 10.9%引き上げることが発表されました。「参考純率」すべてが公開されていないため、北海道はどうなるのかわからない状態ですが、上がる覚悟は必要かもしれません。

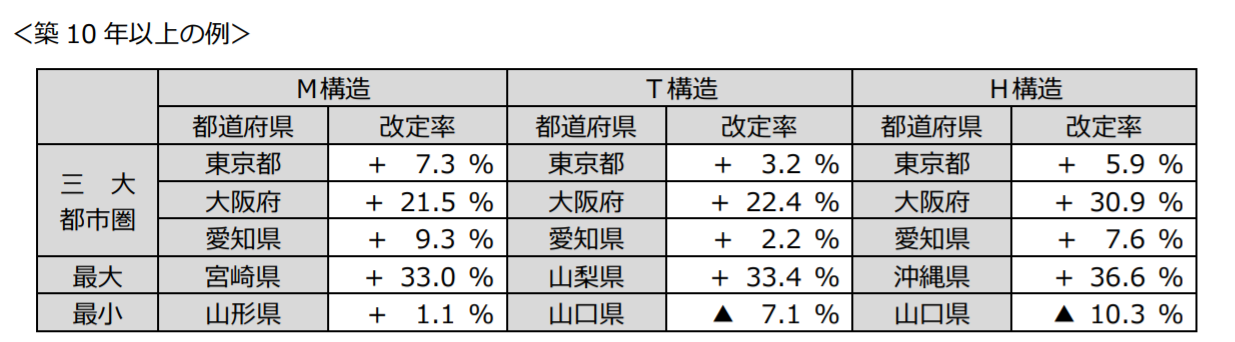

なお、「参考純率」は、「建物の所在地」「建物の構造」「築年数」によりそれぞれ算出されています。参考のため、一部公表された部分は以下の通りです。

引用:損害保険料算出機構「火災保険参考純率 改定のご案内(2021年6月16日)」

https://www.giroj.or.jp/ratemaking/fire/pdf/202105_announcement.pdf#view=fitV

※建物の構造

M構造:耐火構造(鉄筋コンクリート造り等)の共同住宅

T構造:M構造以外の耐火構造、もしくは準耐火構造(鉄骨造等)の建物

H構造:M/T構造以外(木造等)の建物